安禾富 企業財務顧問

安禾富 企業財務顧問

「借得到就借」是真理嗎?台灣中小企業主必學的策略性借款四大鐵則

核心結論:業績好時借到的錢,是公司最廉價的保險。利息不是成本,是買時間的保險費。但借款必須有策略——盲目亂借,反而會讓你在最需要錢的時候更借不到。

一、為什麼說「借得到的時候借」是真理?

許多台灣中小企業主覺得沒必要時借錢是浪費,但資金充裕的老闆幾乎都在業績好時先借起來。原因很簡單:

・銀行的貸款意願——業績好時最高,業績差時急速下降。你想借的時候正是銀行不想借的時候。

・手上現金的意義——現金是「買時間」的工具。危機時有現金才能撐過等待融資的 2~3 個月空窗。

・利息的真正意義——利息不是浪費,是為公司存續買的保險費。業績轉差時這筆現金就是救命錢。

「晴天才能買傘。雨天撐著傘去傘店,傘店不賣你。銀行借款也一樣。」

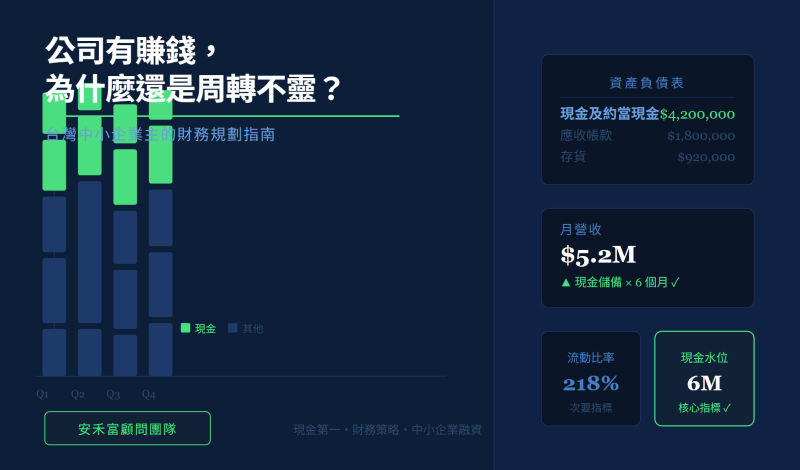

二、企業應該持有多少現金才夠?

資金安全水位標準:

・疫情前建議:月均營收 × 2 個月

・疫情後最低標準:月均營收 × 3 個月

・理想目標:月均營收 × 6 個月(安心水位)

疫情期間,即使政府緊急融資審核通過,撥款仍可能延遲 2~3 個月。有充足現金的公司安然度過,沒有現金的公司等不到援助就撐不住了。

三、策略性借款的四大鐵則

① 選對銀行——應選地方銀行、信用合作社,重視中小企業,危機時更願意協助。不要找大型商業銀行,你的借款額度對他們太小,緊急時容易被機械式切斷。

② 集中往來——集中 1~2 家主要往來銀行,成為重要客戶。分散 5~6 家各借小額,每家都把你視為小客戶,危機時沒人願意當主導方。

③ 保留信保協會額度——業績好時用一般貸款(不動用信保),把中小企業信保基金額度留給緊急時用。業績好時就動用信保,等真正需要時額度已用盡。

④ 不在往來銀行存定期——活期存款或存在無往來的他行,確保緊急時可自由動用。在往來銀行存定期,危機時被銀行「建議」直接抵債,失去靈活性。

四、真實案例:資金儲備讓公司在疫情中存活

背景:台灣製造業中小企業,業績穩定時期持續向地方銀行借款,維持月均營收 6 個月的現金水位,同時保留信保額度未動用。

疫情衝擊:訂單幾乎歸零,申請緊急融資後撥款延遲 2 個多月。

結果:靠著現金儲備撐過空窗期,保留的信保額度在危機中成功再取得融資,安然度過。

五、現在就該問自己的三個問題

・我公司目前的現金水位,能撐幾個月的固定支出?(低於 3 個月就該行動)

・我的往來銀行是地方銀行還是大型商業銀行?我是他們的重要客戶嗎?

・我的中小企業信保基金額度,還有多少空間?萬一緊急融資,還有籌碼嗎?

#中小企業融資策略 #策略性借款 #企業現金管理 #信保基金 #地方銀行往來 #安禾富顧問