安禾富 企業財務顧問

安禾富 企業財務顧問

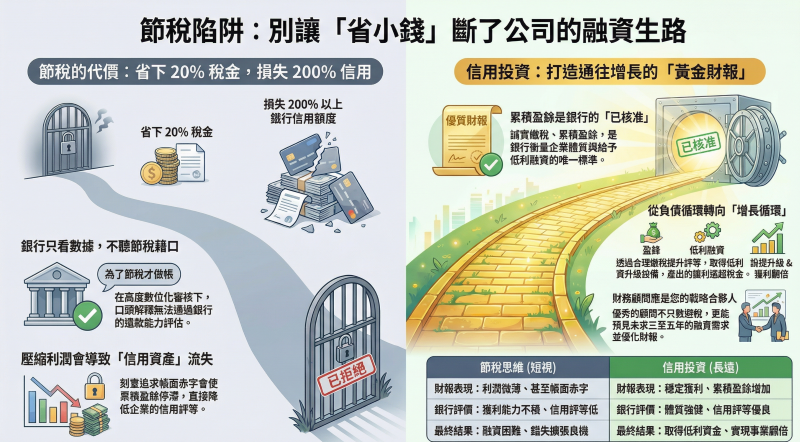

利息不是成本,而是保護公司的「保險費」

台灣中小企業主最容易犯的財務誤區:景氣好時省利息,景氣差時卻借不到錢。

結論先說:支付給銀行的利息,本質上是在不確定時代維持現金儲備的「保險費」。晴天借傘、雨天被收傘——這不只是銀行的邏輯,更是企業財務規劃失誤的縮影。

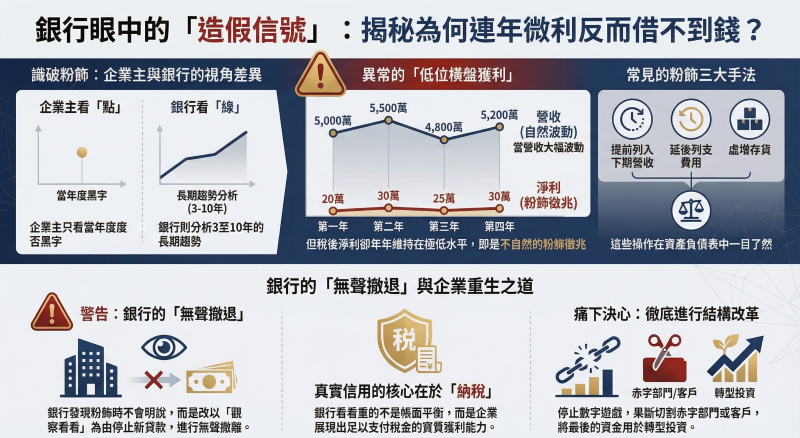

中小企業常見痛點

● 業績差就周轉不靈

帳面獲利,手頭卻沒現金。

帳面獲利,手頭卻沒現金。

● 想貸款時銀行不借

虧損才找銀行,容易踢鐵板。

虧損才找銀行,容易踢鐵板。

● 老闆時間都在調錢

高薪老闆奔波借錢,無暇經營。

高薪老闆奔波借錢,無暇經營。

● 黑字倒閉風險

只看損益表,忽略資產負債表。

只看損益表,忽略資產負債表。

「問題不在銀行晴天借傘,在於你有沒有趁晴天先買好自己的傘。」

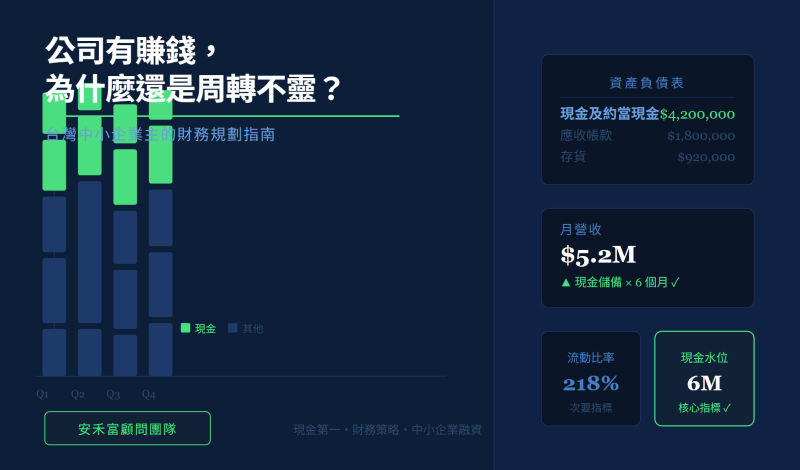

5,000 萬的安心,每月成本是多少?

(以年利率 2.3% 試算)

每月利息支出 $95,800

稅後實質負擔 $76,600

每月花 7.6 萬,換來 5,000 萬 隨時可用的備用金。

這就是公司最重要的營運保險。

案例分享

❌ 台中製造業:景氣好時還清貸款

遇到客戶倒帳 600 萬時無款可調,銀行因財報異常拒貸,老闆奔波三個月,錯失新訂單。

✅ 桃園批發商:提前布局週轉金

月付利息 1.2 萬備好 2,000 萬額度。疫情期間訂單縮水 40% 仍能從容應對,毛利逆勢提升 8%。

老闆的自我檢核:

- 如果明天最大客戶倒閉,公司能撐幾個月?

- 你申請貸款是業績「好」還是「差」的時候?

- 需要應急資金時,老闆的時間會花在哪裡?