安禾富 企業財務顧問

安禾富 企業財務顧問

為什麼你的黑字報表被銀行打槍?揭秘銀行判斷「真假利潤」的 3 大潛規則

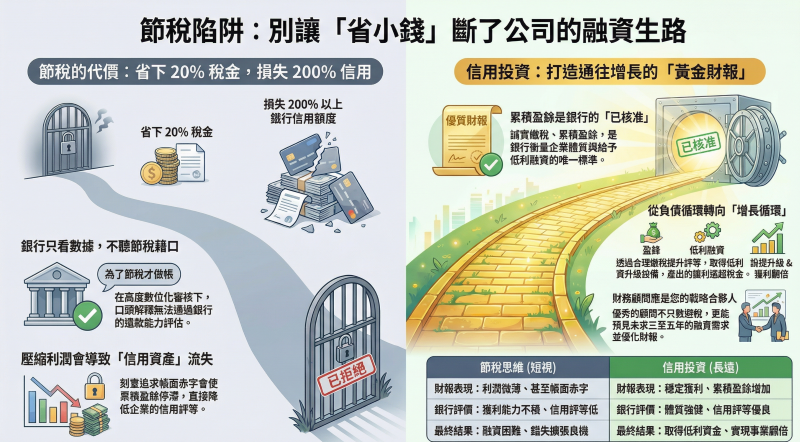

一、 結論:銀行看的是「趨勢」而非「單點」,微小獲利反而是警訊

許多中小企業主認為,只要報表最終呈現「黑字(獲利)」,銀行就理應撥款。然而,銀行審核的核心邏輯是將企業財務視為一條連續的「線」,而非單一年度的「點」。如果您的營收波動劇烈,但稅後淨利卻連續多年異常穩定地維持在極低水平(例如每年都剛好落在 50 萬至 100 萬台幣之間),銀行會立即將其判定為「為了掩蓋赤字而粉飾的數字」。在銀行眼中,品質低下的微小獲利,往往等同於實質赤字。

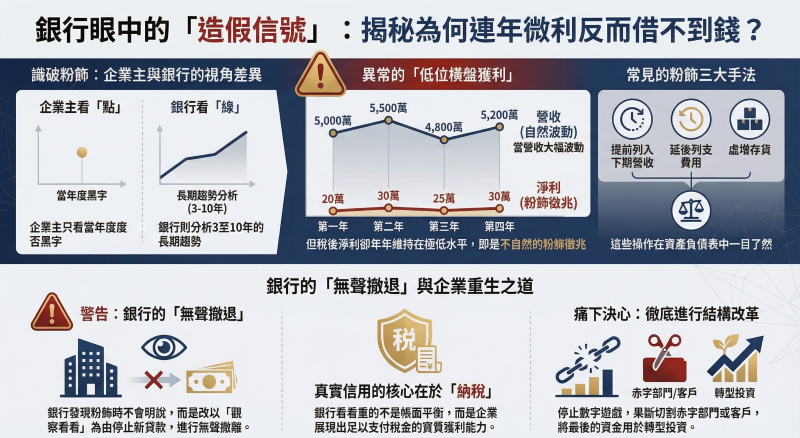

二、 銀行如何識破報表「微調」?資產負債表是關鍵

銀行員在分析財務報表時,會特別對比連續 3 至 5 年的趨勢。他們深知常見的數字調整手法不外乎:提前認列營收、延後認列成本,或是最常見的「虛增存貨」。只要將歷年的應收帳款、應付帳款與存貨項目放在時間軸上比對,任何不自然的變動都會一目瞭然。當銀行發現企業透過調整這些項目來「湊出」獲利時,雖然不會當面指責,但內部評等會大幅下降。

三、 業主痛點:銀行「無聲撤退」與融資條件惡化

當銀行懷疑報表真實性時,最常採取的行動是「無聲撤退」:他們會以「再觀察看看」為由婉拒增貸,並在不驚動業主的情況下,逐步收回既有貸款本息。此時,業主會發現融資條件開始惡化,例如:原本的信用貸款被要求增加信用保證基金(信保)擔保、要求追加抵押品,甚至要求提供配偶作為連帶保證人。若業主未察覺這背後的信用危機,仍持續以數字調整來應對,最終將面臨資金鏈斷裂的風險。

四、 成功案例:從「實質赤字」到「結構性獲利」的轉型

以一家年營收一億元的製造業為例,過去為求保住銀行額度,每年報表都「做」成微利 30 萬。當銀行開始縮減額度時,業主意識到傳統做法已行不通。透過專業顧問介入,首先誠實面對赤字根源——剔除不具效益的產品線與客戶,進行企業瘦身與結構性改革。雖然短期報表出現真實赤字,但透過詳盡的營運改善計畫書與銀行溝通,成功爭取到分期還款與中長期營運資金,最終在兩年後恢復真實獲利,並重新獲得銀行的信賴實績。

五、 挑選正確財務顧問的關鍵:專業度與銀行視角

面對財報不佳與銀行婉拒的困境,業主需要的不是單純「美化報表」的會計處理,而是具備高度銀行思維的財務顧問。正確的顧問應能協助您進行「現況精準掌握」,找出赤字真相,並具備與銀行談判、重建信用體質的成功經驗。高專業度的顧問能預先判讀銀行的潛規則,在資金枯竭前,協助企業完成結構性改革,將「人造黑字」轉化為「實質信用」。

六、 讓專業成為您的後盾:安禾富顧問團隊

在台灣複雜的金融環境中,每一筆貸款申請都是企業信用的決戰。安禾富顧問團隊深諳銀行審核的底層邏輯,我們不提供短期、虛假的數字處理,而是站在經營者的立場,協助您從根本強化財務體質。不論您目前正面臨報表轉型或銀行增貸困擾,安禾富都能以豐富的實戰經驗,為您搭建與銀行溝通的堅實橋樑。讓我們協助您將財務壓力轉化為企業成長的動力,打造真正受銀行青睞的強韌企業。

#中小企業貸款 #銀行融資 #財務管理 #安禾富顧問 #財務體質優化 #企業財務戰略 #銀行風險評估 #財務顧問 #安禾富顧問 #SME融資

【免費諮詢】![]()