安禾富 企業財務顧問

安禾富 企業財務顧問

中小企業融資老是碰壁?掌握「實態財報」關鍵,讓台灣銀行從拒絕到主動爭取的財務轉型指南

🎯 核心結論:銀行看的不只是「存摺數字」,而是你的「獲利體質」

許多台灣企業主在需要周轉金或擴廠資金時,習慣「拜託銀行」,卻忽略了銀行端在審核授信時,看的是財報背後的實質經營力。若缺乏長期財務規畫,你的公司在銀行眼中可能只是「高風險單位」。專業的財務規畫不是為了應付稅務,而是為了建立與銀行談判的「信用籌碼」。

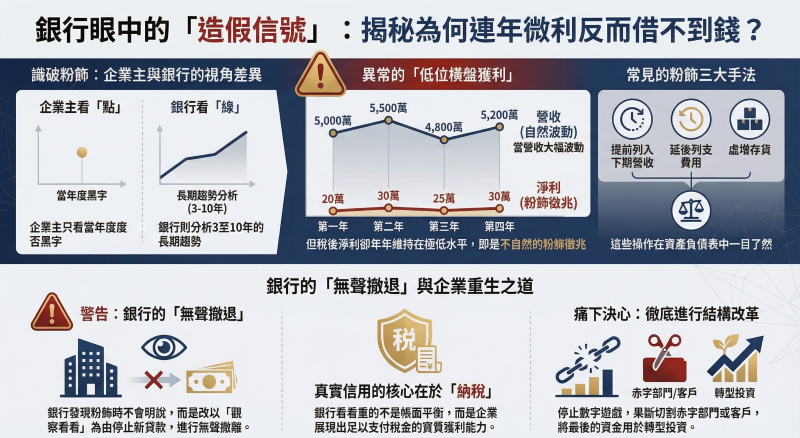

一、 為什麼你的財報明明有賺錢,銀行卻不借?

在台灣,中小企業最常遇到的融資瓶頸並非業績不好,而是**「報表無法反映實力」:

-

數據脫節: 401 報表營收漂亮,但資產負債表(BS)中卻掛滿了收不回來的呆帳或賣不掉的陳舊庫存。

-

業主往來混亂: 公司帳與私人帳分不清楚,導致銀行認為公司財務透明度不足。

-

缺乏現金流預測: 銀行最怕「黑字倒閉」。即便損益表(PL)有獲利,但若現金轉換週期過長,還款來源就會被質疑。

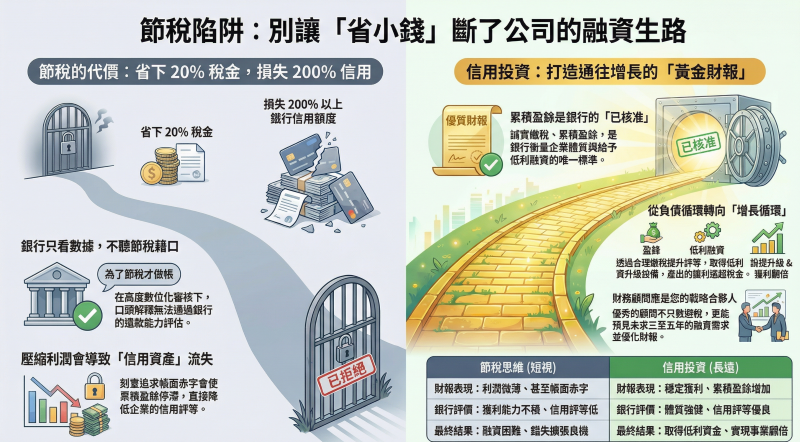

二、 讓銀行點頭的關鍵:從「帳務會計」轉向「管理會計」

想要成功過件且爭取低利率,你需要的不是一張漂亮的「紙上財報」,而是經過「實態調整」的健康數據:

-

實態資產負債表: 剔除虛擬資產,展現真實的自有資本比率。

-

營運資金結構優化: 合理配置短、中、長期貸款,降低利息支出負擔。

-

信用加持: 善用信保基金(SMEG)與專案貸款(如青年創業或數位轉型貸款),提升銀行撥款意願。

三、 如何挑選正確的財務顧問?(避坑指南)

一個好的財務顧問,不應該只是「幫你送件的代辦」,而應該具備:

-

銀行端的思考邏輯: 熟悉風控與授信規範,能預先指出報表中的「紅燈區」。

-

實戰成功率: 具備處理複雜案件(如:負債比偏高、缺乏抵押品)的實績。

-

長期夥伴意識: 不是成交就結束,而是陪著企業優化財務體質,建立長期的信用額度。

四、 【案例分享】傳統加工廠如何轉型擴廠?

背景: 某台中模具廠,年營收 5,000 萬,因業主往來掛帳過高,遭兩間往來銀行拒絕增貸。 策略: 安禾富團隊介入後,先進行「實態報表調整」,將股東往來轉作資本公積,並優化現金流管理計畫。 結果: 三個月後,成功核貸 1,500 萬周轉金,且利率比原先預期低了 0.5%,順利完成自動化設備引進。

💼 與專業同行:安禾富顧問團隊

企業經營是一場馬拉松,資金就是你的氧氣。安禾富顧問團隊深耕台灣中小企業融資領域,我們不只懂財報,更懂銀行授信背後的潛規則。我們致力於將生冷的數字轉化為企業成長的動力,提供具備「專業溫度」與「實戰可行性」的顧問服務。

別讓財務斷層成為發展的阻礙。現在就與安禾富聯繫,讓我們為您的企業建立穩健的財務導航系統。

【免費諮詢】![]()