安禾富 企業財務顧問

安禾富 企業財務顧問

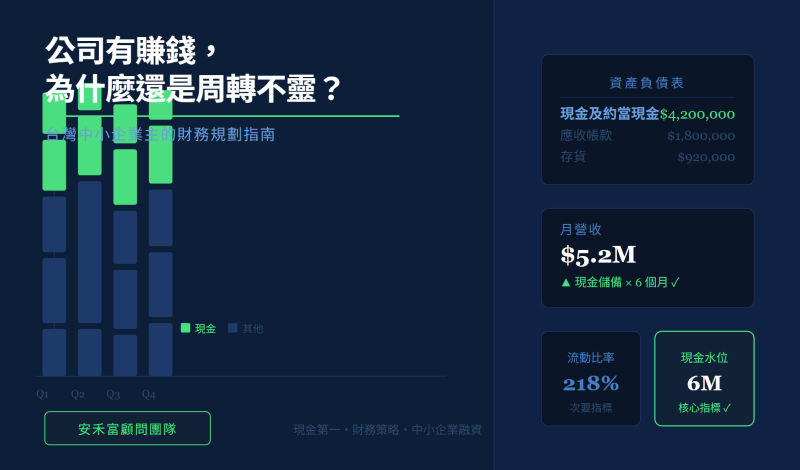

看懂財報的第一步:為什麼銀行員都先翻資產負債表?

適合台灣中小企業主|安禾富財務顧問

結論先說:損益表告訴你賺了多少,資產負債表才告訴你公司死不死得掉。每次拿到財報,安禾富顧問的第一個動作,是翻到最後一頁——看現金餘額與純資產,而不是先看那一行「本期淨利」。

你跟銀行員,看的是同一份財報——但他們看的是不同東西

每年結算,或每月關帳,財務部交出來的通常是兩份報表:損益表(PL)和資產負債表(BS)。大多數老闆第一眼翻的是損益表,因為那裡有「利潤」;但有經驗的銀行信貸員,幾乎清一色先看資產負債表。

為什麼?銀行員的工作不是幫你慶祝獲利,而是判斷:你的公司會不會在還清貸款之前就倒掉。這個問題的答案,損益表給不了。

📊

帳面有利潤

損益表顯示本季獲利,老闆放心——但帳戶餘額快見底。

💸

月底週轉不靈

利潤已認列,但貨款還沒收回,薪資租金先到,現金吃緊。

🏦

借款被拒

老闆覺得有賺錢,銀行卻看到純資產太薄,不敢放款。

⚠️

設備投資踩雷

黑字年自掏腰包買機器,現金底部消失,融資來不及。

資產負債表,是公司的生死判決書

資產負債表(BS)是指:在某個時間點,公司「有什麼資產」、「欠了多少負債」、以及兩者相減後剩下的「純資產」。這三個數字,直接決定公司倒閉的距離。

- 現金歸零——現金及約當現金不足以支付下一筆到期債務,公司停擺。

- 純資產轉負——連續虧損侵蝕資產,負債超過資產總額,進入「資不抵債」狀態。

「損益表是昨天的成績單,資產負債表才是今天的健康檢查報告。老闆只看成績單,不量血壓,是非常危險的。」——安禾富財務顧問

真實案例

案例一

台北市 × 貿易批發業 × 老闆陷入黑字倒産

林老闆在台北市北區經營進口日用品批發,月營業額約 650 萬,損益表連三年獲利。2023 年底,大客戶付款票期拉長至 90 天,加上提前備貨,PL 顯示利潤 40 萬,但 BS 上現金只剩 18 萬。安禾富協助導入短期周轉金融資,現金安全墊恢復至 3 個月費用以上。

✓ 現金安全墊從 0.3 個月恢復至 3.2 個月,週轉缺口縮短 82%

案例二

桃園市 × 製造業零件廠 × 設備投資後融資卡關

桃園某汽車零件代工廠自行支付 280 萬買入 CNC 車床,現金見底後向銀行申請週轉金,卻只批到申請金額的 40%。安禾富以「設備購置專案融資+增加運轉資金」一次性申請,整合後月還款額降低 35%。

✓ 融資額度從 40% 提升至全額核准,月還款額降低 35%

每次拿到財報,先做這三件事

- 確認現金餘額——是否能覆蓋至少 2~3 個月的固定支出?

- 確認純資產金額——是否高於你的最大單筆潛在損失?

- 觀察趨勢方向——比較與上期的變化,找出原因。

安禾富財務顧問

安禾富協助台灣中小企業主系統性評估資產負債結構,找出融資缺口與潛在風險,並媒合適合的官股銀行低利長期資金方案。

如果你正想確認公司的現金安全墊是否足夠、或想了解純資產厚度是否符合銀行融資標準,歡迎預約一次無壓力的初步財務評估。

資產負債健診 官股銀行融資媒合 中小企業信保基金 現金流規劃 無擔保低利貸款