安禾富 企業財務顧問

安禾富 企業財務顧問

<div class="an-he-fu-article" style="max-width: 800px; margin: 0 auto; padding: 20px; font-family: 'PingFang TC', 'Microsoft JhengHei', sans-serif; color: #333; line-height: 1.8; background: #fff;">

<!-- 標題區 -->

<div style="border-bottom: 2px solid #eee; padding-bottom: 30px; margin-bottom: 40px;">

<h1 style="font-size: 28px; color: #1e3a8a; margin-bottom: 20px; line-height: 1.4;">別急著借二胎!「銀行房屋轉增貸」才是解決資金難題的聰明選擇</h1>

<div style="background: #fff1f2; padding: 20px; border-radius: 10px; border-left: 5px solid #e11d48;">

<p style="margin: 0; font-size: 16px; color: #9f1239;">

<strong>警訊:</strong>借了租賃或民間二胎後,超過 85% 的所有權人因不堪高利負荷,最終被迫賣房還債。

</p>

</div>

</div>

<!-- 二胎房貸的隱憂 -->

<div style="margin-bottom: 40px;">

<h2 style="font-size: 22px; color: #1e3a8a; margin-bottom: 20px;">🚩 二胎房貸:高利背後的財務陷阱</h2>

<p>二胎(二順位)房貸是在原房貸基礎上再加一層負擔。雖然申辦快速,但隱藏極大風險:</p>

<div style="display: grid; grid-template-columns: repeat(auto-fit, minmax(220px, 1fr)); gap: 15px; margin-top: 20px;">

<div style="padding: 15px; border: 1px solid #e5e7eb; border-radius: 8px; text-align: center;">

<strong style="display: block; color: #1e3a8a; margin-bottom: 5px;">銀行二胎</strong>

<span style="font-size: 18px; font-weight: bold;">7% ~ 10%</span>

<p style="font-size: 13px; color: #666; margin-top: 5px;">門檻高,需信用良好</p>

</div>

<div style="padding: 15px; border: 1px solid #e5e7eb; border-radius: 8px; text-align: center; background: #fff7ed;">

<strong style="display: block; color: #ea580c; margin-bottom: 5px;">租賃公司二胎</strong>

<span style="font-size: 18px; font-weight: bold; color: #ea580c;">12% ~ 16%</span>

<p style="font-size: 13px; color: #666; margin-top: 5px;">(如中租、新鑫、和潤)</p>

</div>

<div style="padding: 15px; border: 1px solid #e5e7eb; border-radius: 8px; text-align: center; background: #fef2f2;">

<strong style="display: block; color: #b91c1c; margin-bottom: 5px;">民間二胎</strong>

<span style="font-size: 18px; font-weight: bold; color: #b91c1c;">18% ~ 36%</span>

<p style="font-size: 13px; color: #666; margin-top: 5px;">風險極高,易有合約陷阱</p>

</div>

</div>

</div>

<!-- 轉增貸的顯著優勢 -->

<div style="margin-bottom: 40px; background: #f8fafc; padding: 30px; border-radius: 20px;">

<h2 style="font-size: 22px; color: #1e3a8a; margin-top: 0; margin-bottom: 25px;">💡 轉增貸的 6 大優點:優化您的財務結構</h2>

<div style="display: grid; grid-template-columns: repeat(auto-fit, minmax(240px, 1fr)); gap: 20px;">

<div>

<strong style="color: #2563eb;">1. 降低利率:</strong>

<span style="font-size: 14px; display: block; color: #475569;">轉移至新銀行,節省可觀利息。</span>

</div>

<div>

<strong style="color: #2563eb;">2. 增加金額:</strong>

<span style="font-size: 14px; display: block; color: #475569;">根據房產現值增貸,獲得週轉金。</span>

</div>

<div>

<strong style="color: #2563eb;">3. 延長年限:</strong>

<span style="font-size: 14px; display: block; color: #475569;">降低月付額,減輕短期壓力。</span>

</div>

<div>

<strong style="color: #2563eb;">4. 債務整合:</strong>

<span style="font-size: 14px; display: block; color: #475569;">一併整合信貸、卡債,降低總利率。</span>

</div>

<div>

<strong style="color: #2563eb;">5. 重享寬限期:</strong>

<span style="font-size: 14px; display: block; color: #475569;">初期只需繳息,資金運用更靈活。</span>

</div>

<div>

<strong style="color: #2563eb;">6. 提升信用:</strong>

<span style="font-size: 14px; display: block; color: #475569;">減輕負擔後更容易準時還款。</span>

</div>

</div>

</div>

<!-- 專業vs自己辦 深度對比 -->

<div style="margin-bottom: 40px; background: #111827; color: #fff; padding: 30px; border-radius: 20px;">

<h2 style="text-align: center; color: #60a5fa; margin-bottom: 25px;">為什麼需要專業顧問?</h2>

<table style="width: 100%; border-collapse: collapse; text-align: left; font-size: 14px;">

<thead style="border-bottom: 2px solid rgba(255,255,255,0.2);">

<tr>

<th style="padding: 12px;">比較項目</th>

<th style="padding: 12px; color: #34d399;">安禾富財顧團隊</th>

<th style="padding: 12px;">自己辦理</th>

</tr>

</thead>

<tbody>

<tr style="border-bottom: 1px solid rgba(255,255,255,0.1);">

<td style="padding: 12px;">方案評估</td>

<td style="padding: 12px; color: #34d399;">多家銀行同時評估,精準媒合</td>

<td style="padding: 12px;">僅能跑單一銀行,難以比較</td>

</tr>

<tr style="border-bottom: 1px solid rgba(255,255,255,0.1);">

<td style="padding: 12px;">審核效率</td>

<td style="padding: 12px; color: #34d399;">熟悉流程,縮短撥款時間</td>

<td style="padding: 12px;">需自行請假處理,流程耗時</td>

</tr>

<tr style="border-bottom: 1px solid rgba(255,255,255,0.1);">

<td style="padding: 12px;">核准機率</td>

<td style="padding: 12px; color: #34d399; font-weight: bold;">較高(提供客製化包裝與建議)</td>

<td style="padding: 12px;">較低(易因信用、職業遭拒)</td>

</tr>

</tbody>

</table>

</div>

<!-- 成功案例分享 -->

<div style="margin-bottom: 40px; border: 1px solid #e2e8f0; border-radius: 15px; overflow: hidden;">

<div style="background: #1e3a8a; color: #fff; padding: 15px 25px; font-weight: bold;">

📍 真實案例:新北市三重區 王小姐

</div>

<div style="padding: 25px; background: #fff;">

<p style="margin-top: 0;"><strong>現況:</strong>房產價值 920 萬,餘額 388 萬。欲創業需資金 300 萬,因無扣繳憑單被兩家銀行婉拒。</p>

<p><strong>轉折:</strong>原差點簽下租賃公司的二胎貸款合約,經友人介紹到本事務所。我們立即調閱聯徵並重新估價,對接長期合作行庫。</p>

<p style="color: #16a34a; font-weight: bold; margin-bottom: 0;">結果:成功銀行貸款 710 萬(結清原貸並多出 322 萬),順利創業且月付負擔大減!</p>

</div>

</div>

<!-- 底部引導 -->

<div style="text-align: center; color: #64748b; font-size: 14px; margin-bottom: 40px;">

#企業貸款成功關鍵 #銀行轉增貸攻略 #房貸整合省利息

</div>

<!-- CTA 區塊 -->

<div style="background: linear-gradient(135deg, #1e3a8a 0%, #1e40af 100%); padding: 40px 20px; border-radius: 20px; color: #fff; text-align: center; margin-top: 40px;">

<p style="font-weight: bold; font-size: 20px; margin-bottom: 10px;">借二胎前,先讓專家為您診斷</p>

<p style="font-size: 14px; opacity: 0.8; margin-bottom: 30px;">客觀分析方案,協助您爭取更低利率、更高額度。</p>

<div style="display: flex; flex-wrap: wrap; justify-content: center; gap: 15px;">

<a href="https://hope-bank.com/contact_us" target="_blank" style="background: #fff; color: #1e3a8a; padding: 15px 30px; border-radius: 10px; text-decoration: none; font-weight: bold; display: inline-block;">預約免費初步諮詢</a>

<a href="https://line.me/R/ti/p/@kfv1870x?oat_content=url" target="_blank" style="background: transparent; color: #fff; padding: 15px 30px; border-radius: 10px; text-decoration: none; font-weight: bold; border: 1px solid #fff; display: inline-block;">加 LINE 線上詢問</a>

</div>

</div>

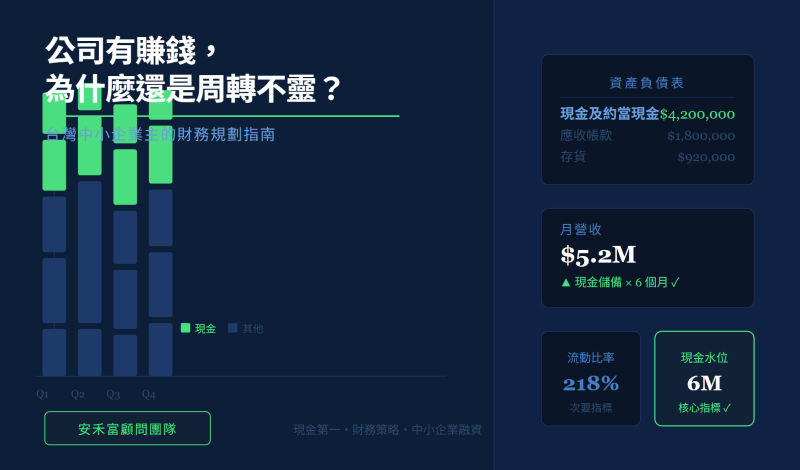

</div>借錢前,財務強的老闆只看一個數字——不是利率,是每月還款額

台灣大多數中小企業主向銀行借款時,第一眼都在看利率。但讓公司陷入資金危機的,從來不是利率太高——而是每月還款額悄悄超出負荷。

【結論】

公司不是因為虧損而倒閉,是因為現金付不出去才倒閉。看利率是在管損益表;看每月還款額,才是在管公司的生死線。

一、你在看利率,卻忽略了真正的風險

借款時關注利率是很自然的反應——利息會出現在損益表的「利息費用」欄,直接影響帳面獲利。但這個直覺,其實是一個隱藏的陷阱。

常見痛點:

・利率看得到——利息費用列在損益表,容易成為談判焦點

・還款額看不到——每月本金還款不在損益表,極易被忽略

・本數越借越多——每次搶低利率分批借,還款總額悄悄膨脹

・資金壓力爆發——景氣一差就發現每月現金根本不夠還款

「公司是用資產負債表倒閉的,不是損益表。帳面賺錢、現金不夠,一樣會倒。」

二、財務強 vs 財務弱——借款時的思考差距

財務認知較弱:「這家銀行利率 1.6%,比另一家便宜,就選這家」——關注利率高低,每次借款分開談,本數持續增加。

財務認知強:「借完之後,每個月要多付出多少現金?」——關注借款後的資金流動,確保還款節奏在安全範圍內。

三、立刻算出你的真實還款壓力

診斷公式:長期借款餘額 ÷ 每月還款總額 = X 個月

健康標準:X ≥ 60(相當於 5 年還款節奏)

如果結果是 36 或 24,代表借款本數過多,還款節奏已超出安全範圍。

四、真實案例

【案例一】桃園機械零件廠:7 筆借款,月還款 280 萬

旺季勉強撐,淡季即現缺口。整合 3 筆為 1 筆 5 年期長貸後,月還款從 280 萬降至 95 萬。

結果:月還款減少 185 萬,資金壓力立即解除

【案例二】台南食品原料批發商:借款 5 本,月還款 160 萬

申請循環額度取代部分定期借款,月還款降至 60 萬。

結果:還款週期從 26 個月拉長至 58 個月

五、降低還款壓力的兩條路

・整合一本化——多筆借款合併為一筆長貸,目標月還款 = 借款餘額 ÷ 60

・善用循環額度——不需每月固定還本金,靈活取代部分定期借款

・趁業績好時去談——晴天談判,雨天才有傘

六、現在就做的三個自我檢核

・長期借款餘額 ÷ 每月還款總額 = 幾個月?(低於 60 就該警覺)

・借款共幾本?每新增一本,月還款額增加多少?

・業績下滑 30%,現在的月還款額還負擔得起嗎?

【關於安禾富顧問團隊】

安禾富長期協助台灣中小企業主進行借款結構健診,幫你算清楚每月現金流出的真實壓力,並在業績好的時候主動規劃整合或額度優化。歡迎預約一次無壓力的財務健診。【免費諮詢】![]()