安禾富 企業財務顧問

安禾富 企業財務顧問

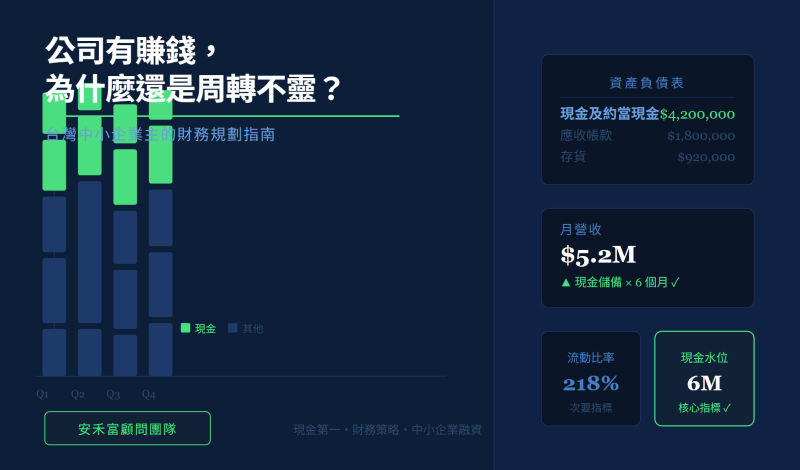

在經營企業的過程中,資金調度始終是中小企業主最關注的課題之一。而銀行交易總覽表,這份可能被銀行要求提交的文件,其實蘊藏了企業經營的重要資訊。比起單純檢視財務報表(如資產負債表或損益表),這份總覽表能更快速且全面地反映企業的資金狀況。

中小企業主的融資啟示

企業主應以長遠目光看待融資行為,注重資金來源的穩定性及平衡性。與其短視地追求低利率或短期利益,不如深入研究銀行對企業資金運作的評價方式,並從交易總覽表中洞察改進空間。

銀行為何重視交易總覽表?

銀行透過交易總覽表,可以清楚了解企業從哪些銀行借貸、以什麼條件借貸,以及未來一年甚至更長時間的資金償還計劃。這些資訊有助於銀行迅速判斷企業的財務健康。若一家企業的借貸活動活躍且有條理,銀行可能認為該企業的資金運作穩定,進而願意提供更多融資;反之,若借貸狀況雜亂或頻繁更換貸款銀行,則可能引發銀行對企業未來償債能力的擔憂。

借貸策略的關鍵

-

借貸行為將影響未來融資:

企業主應審慎規劃借貸行為,避免在未來提交交易總覽表時讓銀行對公司的財務穩定性產生疑慮。 -

選擇銀行要考慮多方因素:

不僅是利率與還款期限,銀行的規模、審查標準,以及對中小企業的支持態度,都是關鍵考量因素。大型銀行往往審查較嚴格,而較小型的地方銀行或信用金庫則相對寬鬆,但頻繁切換至小型銀行可能被解讀為財務狀況不穩定的信號。 -

謹慎處理保證貸款與短期融資:

轉向由保證協會擔保的貸款可能暗示企業業績壓力上升;同樣地,短期融資的增加可能顯示銀行試圖加速收回貸款,對企業未來的信任度下降。 -

多借款不等於好策略:

增加借貸筆數雖能短期內解決資金需求,但每月償還壓力也會隨之增長。銀行可能因此認為企業風險增加,進而降低貸款意願。 -

警惕「誘人的定存要求」:

有些銀行會以「解約靈活」為由要求企業做定期存款,這實際上是銀行對企業風險的防範手段。一旦企業經營陷入困境,解約使用定存資金的可能性往往不如預期靈活。

保持與主要往來銀行的穩健合作關係,避免因不明智的融資選擇損害企業信用。透過謹慎管理借貸策略與有效運用銀行交易總覽表,企業不僅能提升自身財務健康,更能為未來的成長與發展奠定堅實基礎。

【免費諮詢】![]()