安禾富 企業財務顧問

安禾富 企業財務顧問

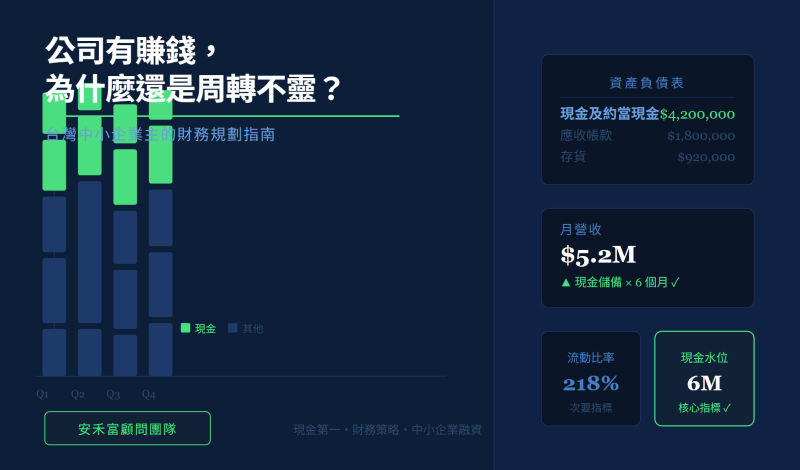

先從結論說起,如果企業融資筆數一旦增加,就算總金額不變,但月付金卻越來越多,讓許多經營者資金調度時,感到巨大的壓力。

具體來看一個簡單的例子,就非常容易理解。

某企業向A銀行融資1000萬元周轉金,年限5年,也就是60個月。1000萬元除以60個月,等於每個月償還本金16萬6千元,這裡應該沒什麼問題。接下來,償還了一半500萬元的時候,發現可能營運資金將會不足,加上銀行剛好也來提案有500萬元的額度可以貸款,企業主心想這麼剛好的時機點,也就再借500萬元。

在這邊,如果是同一家銀行的話,那麼大部分的情況就是,提案的利息會比上次借1000萬元的利息還低,企業主就心想比上次利息低,真便宜,也就立即貸款了。當然,若是其他銀行,那麼業主就心想,把公司資金不足部分,先貸款下來就好。那麼接下來我們的貸款試算表就會變成這個樣子,各位經營者有無看到差異呢?

在第一次貸款1000萬元時,當我們償還500萬元,餘額500萬元時,追加融資500萬元,也就是把之前償還的500萬元,再借回來,當然手頭資金就增加了500萬元,也就回到當初借1000萬元時的資金水位了。那麼現在的貸款餘額就是借1000萬,減掉償還500萬,增加再借500萬,當然還是等於1000萬元。

但這邊請各位企業主要注意看的是,每月的月付金。

當初借1000萬元時,每月償還16萬6千元,就算現在餘額剩500萬元,每個月償還金額一樣是16萬6千元。追加融資500萬元,條件一樣年限5年60個月的話,那麼每月月付金,500萬除以60個月,等於8萬3千元。月付金變成16.6萬加8.3萬,等於24萬9千元。貸款餘額1000萬元跟當初的1000萬元是一樣的,只是筆數從一筆,變成兩筆貸款,每個月的月付金卻從16.6萬元,增加到24.9萬元了。

接下來,第一筆貸款從原本1000萬元,償還500萬元,假設再一年後,償還200萬元,第二筆貸款500萬元,這一年間償還了100萬元。兩者相加,這一年總共償還了300萬元。

這時業主覺得公司帳面上還需要多些資金,剛好這時間點,又有銀行來提案300萬元的貸款。當然這時經營者覺得利息低,又或是想跟其他銀行有交易實績,也就順其自然的融資了。

這時的貸款金額就變成,第一筆貸款1000萬,償還700萬,餘額300萬元,當然月付金不會因為餘額僅剩300萬,就會減少,每月還是一樣需償還16.6萬。

第二筆貸款從500萬元,償還100萬,餘額400萬元,也一樣不會因為餘額減少,而減少月付金,跟之前一樣每月償還8.3萬元。因為有追加第三筆300萬融資,條件一樣60個月,那麼每月月付金5萬。

在這時候,貸款餘額第一筆300萬,第二筆400萬,追加第三筆的300萬,相加等於1000萬元,也就是第一筆貸款,第二筆到第三筆的貸款餘額,其實都是1000萬元的融資。

融資金額完全沒有增加,但每月月付金卻從第一筆的16.6萬元,第二筆的24.9萬元,到現在的第三筆29.9萬元,還款金額,也等於是企業的資金流出速度快兩倍。

這就是,貸款金額沒有增加,但月付金卻不斷增加的問題所在。造成企業主在資金調度上,增加了困難度。隨著融資筆數的增加,每月償還金額也隨之增加的現象。

當然,這個也有解決對策。但我們所遇到大部分的經營者都沒注意到這個,足以讓企業資金調度產生困難的現象。企業主就只是覺得,怎麼公司現金都不夠,確認貸款試算表中的貸款也沒增加,怎麼會這樣呢?

倘若是貸款金額增加,那麼每個月的償還金額增加,這部分是可以理解的,但貸款也沒增加,償還年限也一樣是5年,但就是覺得資金調度上越來越辛苦。

資金調度辛苦,在這裡有許多的專家都會以為,那是企業利潤太少,賺不夠多,所以才會無法償還貸款。所以專家們的對策就是,為了提升利潤,就要提升營業額及減少支出。

為了拉高營業額,那麼就要事先增加原物料採購,產品售出,那麼應收未收也會增加,企業在尚未收到現金前,就要支付原料,加班等等費用。所以,為了提高營收,又要再度融資。再度融資,那麼貸款筆數又再增加,每月償還金額又再增加,公司又再度陷入資金調度困難的循環。

這個解決對策本身是錯的,因為沒有解析資金調度困難的真正原因。所謂的營運週轉金等於是應收款平均天數加存貨平均週轉天數減去應付款平均天數乘以日平均成本費用

光是看這公式文字裡,也沒有提到利潤,對吧!

公式具體來說:如果進貨是三十天付款,銷貨也是三十天收款,貨品在三十天內完售,那麼到了進貨後的第三十天公司就需支付貨款,但產品在此時也才剛售出,所以還要再等三十天後才收得到錢(也就是進貨後的第六十天),這麼晚才能收到錢,當然是來不及支付貨款的,所以要先準備這三十天貨款的週轉金來先支應。然後公司再繼續進貨投入生產,接著又過了三十天到了要支付貨款的時候,這時終於收到了第一次銷售的金額,剛好可以來支付貨款,之後每三十天的收款都足以支付貨款。

因此要準備的週轉金就是這三十天公司銷售貨品的成本。如果毛利不高,還可以簡單的以三十天的銷貨金額直接當作營運週轉金,這樣會比較保險也比較單純(如果公司對成本的計算沒把握的話)。

所以把銷貨的平均收款天數,加上產品從製造到銷售平均所需要的時間,也就是存貨的平均週轉天數,再減掉所有要支付的成本費用的平均付款天數,其結果再乘上平均每天的成本費用金額,就是所需要的營運週轉金了。

所以,從銀行貸款來的周轉金償還來源是公司的應收未收及庫存,也就是說當應收帳款回收了及賣掉庫存轉換成現金了,就可以償還貸款,跟公司有無盈餘獲利的相關性不大。營運周轉金也就是用資產負債表的資產項來償還的貸款。企業融資有許多種,但並不是所有的融資都是要用利潤來償還貸款的。

若企業持續運轉,那麼就會有庫存,應收未收等資產項。這兩項跟不動產不一樣的是,庫存及應收未收持續放著並不會產生利潤,所以並不是用利潤來償還周轉金。

那麼顧問,正確的對策是什麼呢?

1,回到剛剛的例子,當償還了500萬,還需要500萬周轉金時,直接融資1000萬,償還餘額的500萬,手頭上尚有500萬。結果雖然一樣是再借500萬,但每個月的月付金卻是當初的16.6萬,而不是變成兩筆貸款的24.9萬了。

2,找一家關係比較好的銀行,可以將多筆周轉金融資整合成一筆。如此也可以降低月付金的壓力。

當然以上的方法,請各位經營者不要期待銀行會主動來提案,這些都需要靠我們企業主們主動爭取的。

#企業貸款成功核貸的5 大關鍵

#企業貸款申請攻略,6步驟讓你輕鬆拿到資金

![]()