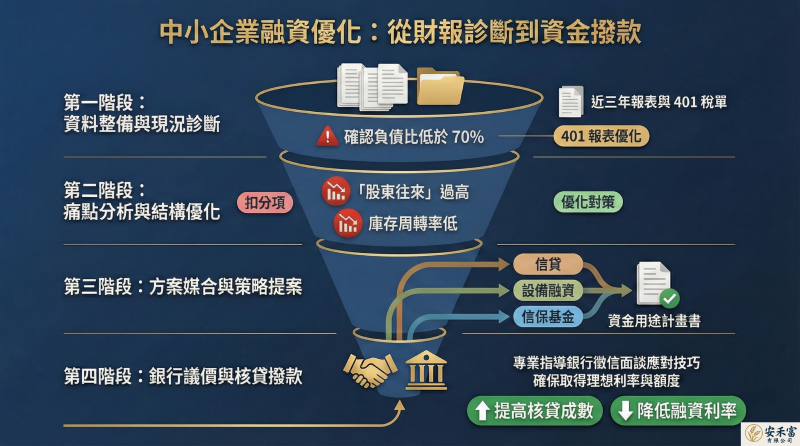

安禾富 企業財務顧問

安禾富 企業財務顧問

身為專門為企業主媒合官股銀行資金的顧問,我深知許多業主最痛苦的就是「賺錢卻沒錢」,因為多數資金都被每月沉重的本金攤還給吃掉了。

如果您想要爭取「不需每月還本」、平時只付利息的透支額度,本集的結論是:透支額度是銀行眼中「高等級」的授信產品,您不能直接開口要,而必須透過「長短配合」的包裝策略,並利用資產負債表(BS)的數據證明您的需求合理性。

以下為您整理向銀行(特別是官股銀行)爭取這類額度的四大戰略:

一、 「長短配合」戰略:與長擔貸款綑綁申請

銀行是營利機構,單純的透支額度對銀行來說「成本高、收益不確定」,因為如果您不提領,銀行就賺不到利息。

- 具體做法: 建議您在申請一筆 5 年或 7 年期的「長期週轉金」時,同步提出透支額度的需求。

- 談判籌碼: 您可以告訴銀行,長期貸款是用來穩定財務結構,而透支額度則是為了應付突然的「商業機會」(如急單)。由於銀行已從長期貸款中獲得穩定的利息收益,會更有意願在「配套服務」的名義下,核准難度較高的透支額度。

二、 用數據說話:精算「正常營運資金」需求

銀行最怕資金被挪用到不明用途。如果您能證明這筆錢是為了支應「營運時間差」,銀行的信任度會大幅提升。

- 計算公式: 拿出您的資產負債表,計算(應收帳款 + 存貨)-(應付帳款 + 預收款)。

- 論點: 這個差額就是您的「正常營運資金缺口」。您可以理直氣壯地告訴行庫:「我的營運資產(應收帳款、存貨)並沒有減少,因此這部分資金不應每月還本,而是應該對應一個支應缺口的透支額度」。

三、 利益交換:承諾「往來佔比」與「存款貢獻」

銀行衡量一個客戶的價值,不只看利息,更看重「往來深度」。

- 存款回存: 在爭取透支額度時,承諾將一定比例的資金存放在該銀行,這在銀行眼中是極高的「還款能力證明」。

- 金流集中: 主動提議將公司的「發薪、貨款代扣、入帳匯款」等手續費收益轉至該行。當您在銀行的「借款份額(Share)」與「存款/交易份額」達成平衡時,爭取透支額度的成功率將顯著提升。

四、 掌握「風向」:選擇正確的切入時機與對象

- 選擇新銀行: 取代舊有的保守銀行,尋找想要「開發新戶」的銀行。為了達成「新增一戶」的業績目標,新銀行有時願意打破常規,給予較靈活的透支額度。

- 在「晴天」時談判: 當公司財報最漂亮、資金最充裕時,是爭取高品質額度的黃金時機。此時您有底氣告訴銀行:「如果不給透支額度,我就不借這筆長擔」。

- 利用銀行結算期: 在銀行衝刺結算前,他們對增加授信額度的意願最高。

顧問的真心提醒: 透支額度雖然靈活,但銀行會隨時監控您的資產負債表品質。如果您的「自有資本金額」過低,銀行可能會縮減額度。因此,平時繳稅、累積淨資產(純資産),才是長期保有這項財務特權的核心實力。

一份信任難能可貴,您選擇信任,安禾富顧問團隊定不負所託。

【免費諮詢】![]()