安禾富 企業財務顧問

安禾富 企業財務顧問

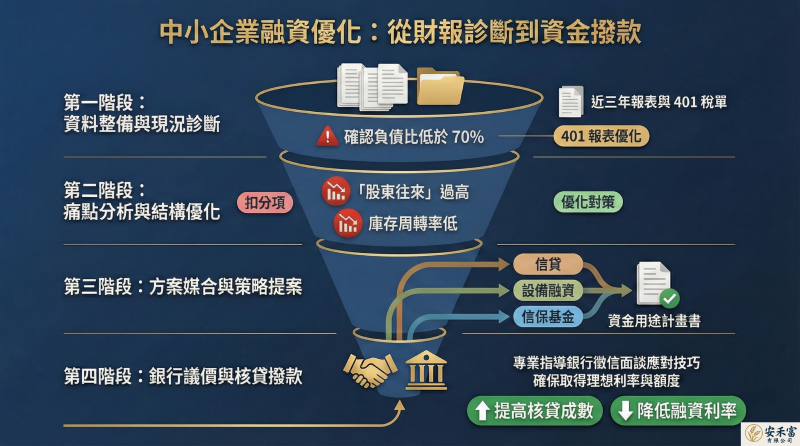

2026 中小企業資金需求計算指南:如何透過「適正借款公式」精準推算貸款額度?

【經營指南】公司需要多少錢才夠?掌握財報背後的關鍵細節,從被動周轉轉向主動布局

一、 結論:資金需求不應是「看銀行給多少」,而是「看成長要多少」

許多經營者在面對資金缺口時,常陷入「看天吃飯」的被動,將壓力歸咎於景氣或外部因素。然而,真正的財務管理高手看重的是數字背後的「未來行動」。計算公司需要多少資金,不應只是填補眼前的坑洞,而是要根據未來的投資計畫、現金儲備目標,倒推出公司在擴張過程中必須擁有的「適正借款額度」。

二、 核心公式:從「理想資產負債表」推算必要籌資額

與其糾結於過去的流動比率,我建議您從「一年後的目標」來推算需求。適正借款金額的計算邏輯如下: 適正借款金額 = (理想總資產) - (不含借款的負債) - (理想純資產)。

- 理想總資產: 包含您為了安心經營而設定的「確保預金」(建議為月營收的 6 個月)、未來一年預計投入的設備投資,以及隨業績成長而增加的應收帳款與庫存。

- 不含借款的負債: 預估明年扣除貸款後的日常負債(如應付帳款與預估稅款)。

- 理想純資產: 將目前的淨資產加上明年預計累積的「稅後純益」(通常為稅前利潤的 70%)。 透過這個差額,您能清楚算出為了達成成長目標,必須向銀行爭取的「目標籌資額」。

三、 穿透財報表象,找回被隱藏的真實流動性

在計算貸款前,經營者必須掌握資產的「真實價值」,而非僅看報稅用的表面數字。

- 應收帳款與庫存: 需剔除超過半年未收回的呆帳與無變現價值的滯銷品。

- 隱形救命錢: 掌握不動產(土地、建築)的「當前市價」而非原始成本,以及人壽保險解約可即時拿回的退還金,這些是銀行評估實力時的關鍵加分項。

- 還款壓力掌握: 您必須能隨口說出每月實際需償還的本息總額,並確認信保基金的剩餘額度,這才能在銀行面前擁有對話的話語權。

四、 案例分享:從「被動補洞」到「主動布局」的轉機

曾有一間年營收數千萬的在地製造業主,雖有利潤卻常為發放薪資發愁。經顧問盤點後發現,其每月固定還款額過高,占掉大半現金流。透過重新確認「信保基金」額度與資產擔保狀況,我們協助他將短期周轉壓力轉化為長期分期貸款,成功避免資金斷點。

五、 顧問建議:您的企業高度,取決於財務規劃的深度

經營企業是一場長跑,財務規劃就是您的耐力來源。在 2026 年的台灣金融環境下,銀行審核趨向重視「數據透明度」與「資金用途合理性」。若算出的資金需求大於銀行現有額度,專業顧問能引導您調整預算、優化資產結構,將生硬的數字轉化為清晰的成長路徑。

如果您感覺目前的財務管理總是「慢半拍」,或對未來的資金調度感到不安,安禾富團隊致力於陪伴中小企業主,讓專業的來處理繁瑣細節,您可以更專注於事業的開疆闢土。

【免費諮詢】![]()